La désindustrialisation française n’est pas une fatalité : c’est un choix politique — préférence pour la consommation plutôt que l’investissement productif, acceptation d’un libre-échange européen sans réciprocité, idéologie de la concurrence interne, inflation normative et bureaucratique.

En 2000, la France était la 5ᵉ puissance industrielle mondiale ; en 2025, elle est retombée à la 8e–9e place et continue de glisser. Pendant ce temps, la Corée du Sud s’est hissée dans le top 5 mondial par un choix politique assumé en faveur de l’industrie, tandis que Singapour, sans ressources naturelles, est devenu un leader industriel et technologique.

En Europe, la part française dans la production manufacturière est passée de 18 % à 12 % en vingt ans, quand l’Allemagne résiste et que la Pologne progresse rapidement. Le contraste est clair : certains pays protègent et investissent dans leur industrie, d’autres la laissent décliner.

Depuis trente ans, et singulièrement depuis 2017, la France mène une politique de l’offre fragmentée — allègements de charges, incitations fiscales, flexibilisation du travail — sans enrayer la désindustrialisation, non par inefficacité de ces mesures, mais faute d’une réforme structurelle de la dépense publique et de la machine administrative, dont les rigidités annulent les gains de compétitivité consentis aux entreprises.

Le sujet est stratégique, pas idéologique.

Les solutions existent.

Le terme « industrie » désigne ici l’industrie manufacturière (section C de l’Insee, hors extractif et énergie).

Les travaux sur la réindustrialisation sont nombreux et brillants. Cette analyse et ces propositions sont ma propre synthèse, nourrie par de nombreux points de vue : Mario Draghi, Nicolas Dufourcq, Christian Saint-Etienne, Louis Gallois, Olivier Lluansi, Philippe Aghion, Xavier Fontanet, et bien d’autres.

A. LA VÉRITÉ À L’ÉTAT BRUT

Vérité n°1. L’industrie manufacturière française s’est effondrée en 50 ans.

France

1980 : 16 % du PIB

2025 : moins de 10 %

Comparaisons Internationales

Corée du Sud : ~27-28 % du PIB

Singapour : ~20-22 %

Allemagne : ~ 20-25 %

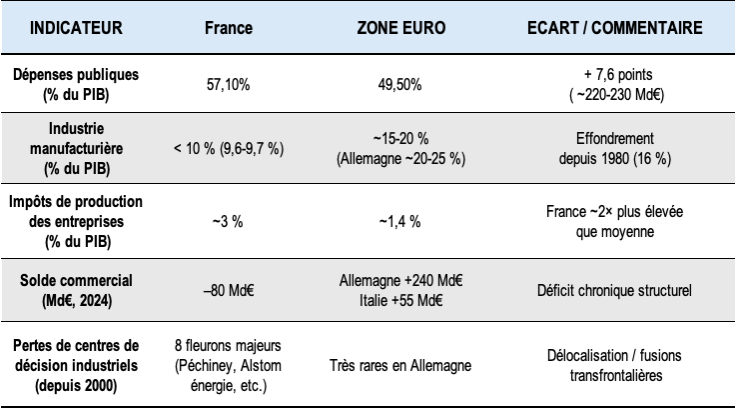

Vérité n°2. La désindustrialisation a provoqué un déficit chronique de notre commerce extérieur qui s’ajoute à celui de nos comptes publics.

France

Solde commercial négatif : ~–80 Md€ en 2024 (amélioration vs –100 Md€ en 2023)

Europe

Italie : solde positif ~+55 Md€

Allemagne : solde positif ~+240 Md€

Vérité n°3. La France a progressivement perdu des centres de décision industriels majeurs par cessions et/ou fusions.

Cessions

Péchiney → Alcan (Canada) : 2003 / début 2004

Arcelor → Mittal (ArcelorMittal) : 2006

Alstom (énergie & réseaux) → General Electric : 2014-2015

Alcatel-Lucent → 2015-2016

Fusions transfrontalières (souvent avec délocalisation du siège/décision)

Lafarge → LafargeHolcim (Suisse) : 2015

Technip → TechnipFMC : 2017

Essilor → EssilorLuxottica : re 2018

PSA → Stellantis (siège aux Pays-Bas) : 2021

Alliance Renault–Nissan → détricotage progressif 2023

B. LES FAITS QUI DÉRANGENT

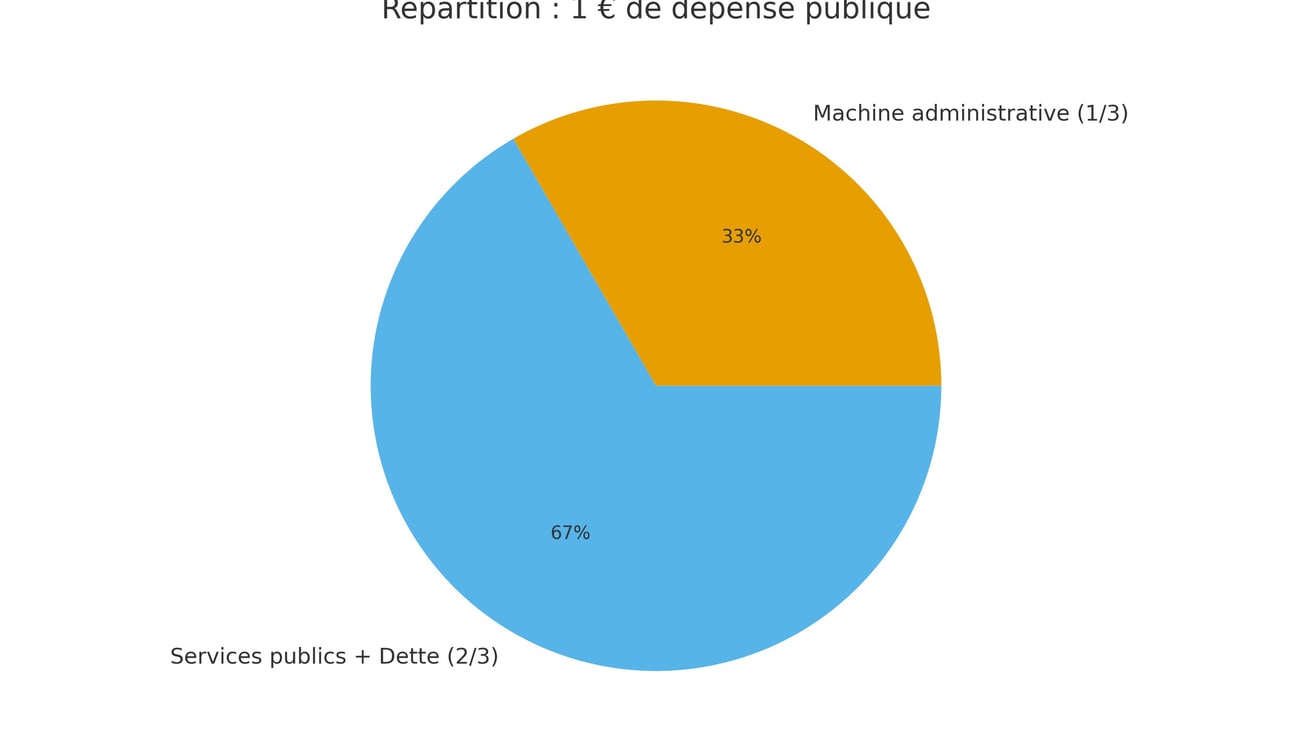

Fait n°1. La France a un problème non traité de compétitivité-coût lié à ses dépenses publiques, son modèle social et sa machine administrative.

Dépenses publiques

France : ~57,1 % du PIB (1 670 Md€ en 2024)

Zone euro : ~49,5 %

Écart : ~7,5-8 points de PIB → ~220-230 Md€

Modèle social

~2/3 de l’écart vient de la protection sociale (+5 points), surtout retraites (+2,2) et santé (+1,5)

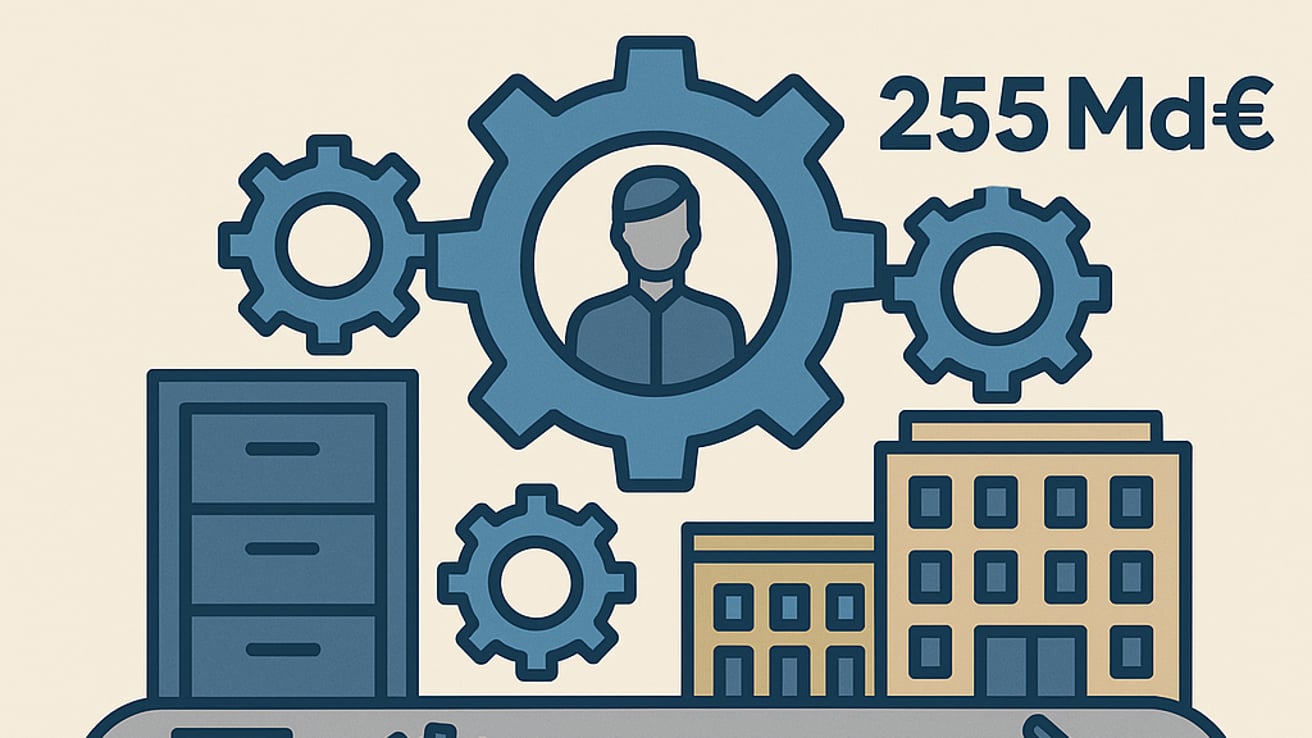

Machine administrative

Solde hors dette et hors protection sociale : ~255 Md€

~1/3 de l’écart de dépense publique

Coût du travail (sources : OCDE, INSEE 2025)

France en haut du classement (coût horaire moyen : 43,9 € ; industrie 46,9 €).

À titre illustratif (source président Michelin) : pour 100 € de salaire brut, coût employeur ~142 € (charges ~40-45 %) vs ~120 € en Allemagne (charges ~30 %) ; salaire net ~77 € vs ~80 €

Impôts de production payés par les entreprises

France : ~3 % du PIB

Zone euro : ~1,4 %

Allemagne : ~1 %

Fait n°2. La France a renoncé à son avantage économique du nucléaire au nom de l’Europe de l’énergie.

Europe de l’énergie

La loi NOME (2010) + ARENH : EDF cède jusqu’à 100 TWh/an (~25 % de sa production) à 42 €/MWh (prix régulé inférieur aux coûts et au marché).

Prix européen fixé au coût marginal → alignement sur le gaz, même pour les pays à forte production nucléaire.

Prix du Gaz (moyenne 2024-2025)

Europe / France : ~50-55 €/MWh

Amérique du Nord : ~15-20 €/MWh

Prix de l’Électricité de gros (moyenne 2022-2023, crise)

Europe : ~130 €/MWh

Amérique du Nord : ~65–70 €/MWh

France : ~105–110 €/MWh

Citation d’Henri Proglio (audition Sénat, décembre 2022 :

« La France avait avec EDF un système intégré, cohérent, optimisé de production d’électricité. […] En 2010, la France est exportatrice, avec le prix le moins cher d’Europe – 2,5 fois plus bas que l’Allemagne –, un contrat de service public qui fait référence, un atout formidable dans la lutte comme les émissions de gaz à effet de serre. […] Il n’y avait plus qu’à tout détruire. Ce fut chose faite. […] Par l’Europe et son idéologie de la concurrence. […] Par le gouvernement français et un accord politique avec le parti anti-nucléaire.»

Double renoncement économique : compétitivité-coût + avantage énergétique → base productive affaiblie, vulnérabilité accrue à l’ouverture commerciale sans réciprocité.

Fait n°3. L’Europe a fait preuve de naïveté commerciale et d’idéologie

Faiblesse vis-à-vis du reste du monde

Concurrence inégale : conditions sociales et environnementales très différentes.

Subventions massives contraires à l’OMC : Chine, véhicules électriques, batteries – enquêtes UE/OMC 2024-2025.

Protectionnisme assumé des États-Unis : IRA depuis 2022 avec subventions massives locales et discrimination sur les importations.

Contraintes internes à l’Europe

~20 % des lois françaises d’origine européenne (plus dans l’agriculture/environnement).

Inflation normative : ~13 000 textes UE 2019 et 2024 vs 5 500 aux États-Unis.

Idéologie de la « concurrence libre et non faussée » qui bloque la création de champions européens (restrictions aides d’État, fusions), tandis que les concurrents protègent sans limite.

Bilan en 30 ans

• Double protectorat : domination numérique américaine (GAFAM : cloud, IA, logiciels via GAFAM) + domination industrielle chinoise (batteries, semi-conducteurs, véhicules électriques, solaire).

Citation de Nicolas Dufourcq (DG Bpifrance, Les Échos, novembre 2025) :

« L’Europe n’est plus loin de tomber sous un double protectorat, américain sur le digital, chinois sur l’industrie. Si le Vieux Continent ne se ferme pas temporairement pour se réarmer industriellement, il sera victime d’un modèle de domination extractive. »

Fait n°4. Sans en avoir conscience, les Français financent davantage la dette que les usines.

Taux d’Épargne des ménages

France : ~17-18 %

Zone euro : ~14-15 %

Espagne : ~12-13 %

Royaume-Uni : ~6-7 %

Affectation de l’épargne

Assurance-vie : ~33-39 % des placements financiers (encours ~1 989 Md€ fin 2024 ; fonds euros → obligations d’État/ titres souverains ~35 %).

Logement (investissement immobilier social/neuf) : ~18 %.

Reste : placements liquides/prudents ; très faible part vers l’investissement productif (actions, fonds propres en entreprises).

Paradoxe : épargne abondante finance la dette publique plutôt que l’industrie.

C. LES SOLUTIONS QUI BOUSCULENT MAIS QUI LIBÈRENT

En traitant simultanément le coût du travail, l’énergie, le capital, la spécialisation et la naïveté commerciale, la France et l’Europe peuvent regagner 2 à 3 points de PIB en 5 à 10 ans ( ~60-90 Md€/an), recréer une base industrielle compétitive, résorber le déficit commercial et créer de 500 000 à 1 million d’emplois industriels.

Cela suppose des choix courageux qui libèrent l’investissement et la production.

LEVIER 1 – LIBÉRER LES FACTEURS DE PRODUCTION

Solution 1. Réduire massivement le coût du travail productif

Réduction de 20 à 40 % de la machine administrative (base ~255 Md€) → 50 à 100 Md€ d’économies annuelles à horizon 5–10 ans.

Affectation prioritaire à une baisse drastique des impôts de production → de ~3 % du PIB à ~1,1 %, gain de compétitivité ~55–60 Md€.

Effets induits sur le pouvoir d’achat, via la baisse des charges et la hausse possible des salaires nets → 10 et 40 Md€ selon rythme.

Redéploiement massif de la dépense publique, sans hausse globale des dépenses.

Solution 2. Libérer le foncier et réduire le temps industriel

Création d’une agence nationale du foncier industriel.

Sanctuariser ~25 000 ha sur 10 ans.

Créer ~200 à 500 zones industrielles densifiées et grands sites industriels lourds.

Sites clés en main, division par deux des délais, dérogations ciblées ZAN.

« Une usine qui a besoin des années à sortir de terre ne sortira jamais. »

Solution 3. Réorienter l’épargne vers le risque collectif

Taux d’épargne France ~17-18 % (vs 15 % zone euro) : mobiliser vers capital-développement, venture deeptech, fonds stratégiques (énergie, métaux critiques, infrastructures).

Grands fonds nationaux/européens (10–20 ans).

Union des marchés de capitaux : réorienter une partie des ~33 000 Md€ d’épargne européenne (Mario Draghi).

Eurobonds ciblés (~750-800 Md€) pour réseaux énergétiques, capacités de défense, supercalculateurs, infrastructures critiques.

L’épargne doit financer la capacité productive future, pas seulement la dette passée.

LEVIER 2 – RETROUVER NOTRE AVANTAGE ENERGETIQUE ET PRODUCTIF

Solution 4. Faire du nucléaire un avantage compétitif assumé

Renégocier la place de la France dans l’Europe de l’énergie.

Décorréler le prix de l’électricité du prix du gaz.

Prix français de l’électricité sur les coûts/amortissements du nucléaire.

Hyper-abondance électrique ~1 000 TWh 2050 (nucléaire + renouvelables)

Dans un monde industriel électrifié, l’abondance d’électricité décarbonée est un facteur de compétitivité au moins aussi décisif que le coût du travail.

Solution 5. Réindustrialiser en intégrant l’écologie dès l’origine

Électricité décarbonnée = avantage majeur pour attirer les industries du futur.

Industrie nativement verte et numérique, différenciante.

Sécurisation métaux critiques : fonds, contrats long terme, filière européenne

La transition écologique pragmatique n’est pas l’ennemie de l’industrie : elle en devient le principal moteur de différenciation et de souveraineté.

LEVIER III – CREER DE NOUVELLES CAPACITÉS INDUSTRIELLES

Solution 6. La deeptech : un avantage comparatif naturel de la France

Excellence française (maths, physique, chimie, biologie, institutions, ingénierie).

Champs prioritaires : IA industrielle et scientifique, calcul quantique/HPC, électronique avancée, biotechnologies et bioproduction.

· Bataille industrielle, plus scientifique et plus différenciante.

La deeptech est une industrie à part entière, créatrice de souveraineté, de valeur et d’emplois qualifiés.

Solution 7. ETI et grandes entreprises spécialisées : leadership par la niche mondiale

Spécialisation ciblée, niche globale, descente rapide de la courbe d’expérience.

Logique de création de valeur : barrières à l’entrée élevées, forte rentabilité, domination durable, sous-jacent fort de croissance mondiale.

Exemples : LVMH dans le luxe, L'Oréal dans la beauté, Air Liquide dans les gaz industriels, Schneider Electric dans l’électrification et l’efficacité énergétique, Dassault et Airbus dans l’aéronautique, et potentiellement le nucléaire si des choix cohérents et durables sont faits.

La spécialisation ciblée mondialement est une stratégie offensive de conquête de valeur.

Solution 8. La réinvention des PME historiques : un levier massif et diffus

La réindustrialisation ne peut reposer uniquement sur quelques grands champions. Elle suppose un tissu dense de PME et d’ETI réinventées.

Les PME historiques disposent :

Savoir-faire accumulé, ancrage territorial, rôle central emploi/cohésion/territoire.

Opportunités de réinvention/différenciation : transitions numériques, écologiques et sociétales.

Montée en gamme possible avec coûts bas, énergie abondante/bon marché, accès tech/capital long.

Les PME historiques établissent un pont entre tradition et modernité.

EN CONCLUSION : PROTEGER LA RECONQUÊTE

Le libre-échange n’est viable qu’entre partenaires qui le pratiquent réellement.

Réciprocité effective : sociale, environnement, accès aux marchés.

Protection ciblée contre le dumping et les subventions massives.

Joint-ventures forcées et transferts de compétences dans les secteurs stratégiques.

Préférence nationale et européenne dans les achats publics.

Droits de douane intelligents pour les secteurs clés menacés.

Pas de libre-échange avec ceux qui ne le pratiquent pas.

Au fond, la réindustrialisation est une question de volonté collective.

Elle suppose de rompre avec le “consensus de la défaite”, de réhabiliter l’usine, l’ingénieur, le technicien.

Un marathon de vingt ans.

D. LE CHEMIN DE L’ESPOIR

La réindustrialisation n’est ni un miracle ni un slogan. C’est une trajectoire crédible, séquencée, avec des résultats mesurables à chaque étape.

Elle suppose un choc initial, une phase de conquête, puis une stabilisation dans la durée.

Horizon 1 – Le sursaut (0-2 ans) – « Le Choc de confiance »

Redonner immédiatement de la visibilité, du revenu et de la confiance.

Blocage transitoire des prix de l’énergie pour l’industrie + lancement effectif de la réforme de l’État (machine administrative).

Loi “Choix industriel France” : préférence nationale et européenne dans les achats publics + moratoire sur les normes nouvelles pénalisant la production.

Ordonnances européennes de protection temporaire : droits anti-dumping ciblés + sécurisation des filières menacées.

Hausse immédiate du salaire net et stabilisation des marges industrielles grâce à la baisse des coûts fixes (Impôts de production, charges).

L’espoir revient sur la fiche de paie. L’investissement redevient rationnel.

Horizon 2 – La Conquête (2 - 5 ans) — "La remontada commerciale"

Transformer le choc de confiance en dynamique industrielle concrète.

Mise en production des premières gigafactories et grands sites industriels.

Déploiement d’agences de filière et d’innovation (Bpifrance renforcée, deeptech, industrie).

Quick wins opérationnels : baisse durable du coût de l’énergie, simplification des autorisations, accélération des projets industriels.

Éclosion de niches mondiales : spécialisation, montée en gamme, participation accrue des Français au capital productif.

La balance commerciale redevient positive sur les secteurs stratégiques.

Le “Made in France” technologique s’impose à nouveau dans les chaînes de valeur mondiales.

Horizon 3 – La Souveraineté (5-10 ans) – « La nation réinventée » (2035)

Stabiliser durablement la puissance productive française et européenne.

+2 à +3 points de PIB industriel → l’industrie retrouve ~15 % du PIB.

500 000 à 1 million d’emplois industriels créés, directs et indirects.

Déficit extérieur divisé par deux.

Souveraineté restaurée sur les technologies critiques : énergie, numérique industriel deeptech, intrants stratégiques.

Résorption progressive des déficits publics, grâce à la croissance réelle générée.

La France redevient une puissance qui produit, qui innove, qui exporte et qui partage.

Le double protectorat – numérique vis-à-vis des États-Unis, industriel vis-à-vis de la Chine – est brisé.

CE QU’IL FAUT RETENIR

La France a su organiser les JO en un temps record, rebâtir Notre-Dame, inventer le TGV, créer Airbus.

Elle peut redevenir une grande nation industrielle.

L’innovation redistribue les cartes.

La transition énergétique et technologique ouvre une fenêtre historique.

Il ne manque ni les talents, ni l’épargne, ni les idées.

Il manque une volonté politique claire.

Réforme profonde de l’État et de la machine administrative.

Reconquête de l’avantage énergétique.

Stratégie de spécialisation, d’innovation et de réinvention.

Le tout porté dans la durée, avec un pragmatisme européen assumé.

Qui porte ce projet ?

.#Réindustrialisation #ChoixIndustriel #Souveraineté #France2035 #Draghi#Dufourcq #Bpifrance