Démocratiser le Capital au XXIe siècle

Les Français sont financièrement éloignés du capital et de son rendement. Le XXIe siècle technologique va augmenter son importance. Et potentiellement accroitre les inégalités. Il est urgent d’accélérer sa démocratisation. Pour réconcilier les Français entre eux et avec l’économie, financer les industries vertes, sécuriser les retraites.

Imaginez que les Français investissent dans les entreprises plutôt que dans la dette française. Qu’ils triplent le rendement actuel de leur épargne. Qu’ils doublent leur patrimoine financier en 15 ans. Pourquoi et comment est-ce possible à l’aube d’une transition historique ?

1. Le capital et son rendement : le pouvoir des intérêts composés

Au cœur de la rémunération du capital, il y a le pouvoir des intérêts composés.

Un taux d’intérêt est appliqué à un capital initial. Les intérêts sont ajoutés au montant initial. Ils accroissent le capital sur lequel les intérêts sont calculés pour la période suivante. Les intérêts gagnés augmentent à chaque période et se cumulent.

En 50 ans, un livret d’épargne multiplie par deux le capital initial, une assurance vie par trois, les actions cotées par quatre, le capital-développement[1]par sept, le capital-risque[2] par seize.

Il faut 50 ans pour doubler le capital avec un livret d’épargne, 24 ans avec une assurance vie, 16 ans avec les actions, 7 ans dans le capital-investissement, 2,5 ans dans le capital-risque.

Cet accroissement du capital dépend du taux d’intérêt et du placement.

Le livret A et l’assurance vie (en euros) financent le logement social et la dette publique. La rémunération est faible, de l’ordre de 2%.

La bourse finance les entreprises. La rémunération est plus élevée , au moins 6%, sur longue période, incluant les bulles financières et leurs explosions.

Le capital investissement finance les PME/ETI de croissance et les start-up. Avec une rémunération moyenne de 12% pour le capital développement et de plus de 30% pour le capital-risque[3].

Que retenir ? le capital productif – grandes entreprises cotées en bourse, PME/ETI, start-up – a un rendement entre trois et six fois supérieur à celui des placements en livret A et assurance vie (euros).

2. Les Français éloignés financièrement du capital productif

La grande majorité des Français reste éloignée de ce capital productif. Comme consommateur, les Français bénéficient des effets de la globalisation et de la révolution technologique : pression sur les prix des biens de consommation, accès à une offre toujours plus abondante de services numériques. Mais financièrement, les Français laissent aux détenteurs de capitaux étrangers et aux fonds de pension internationaux les dividendes de la croissance.

Plus de la moitié de leur épargne est investie en livret A (18%) et en assurance vie (39%). Seulement 14% dans les actions et les obligations. Et 5% dans les produits d’épargne retraite complémentaire.

Les entreprises du CAC 40, les start-up, le capital investissement représentent respectivement 18%, 5% et 1% des emplois salariés en France ; soit au total moins de 25% des 27 millions de salariés[4].

Le cercle des bénéficiaires du capital productif est restreint : fonds de pension étrangers (tout particulièrement dans les entreprises du CAC 40) ; actionnaires familiaux ; fondateurs et dirigeants de start-up et de PME/ETI ; franchisées de la grande distribution ; cadres dirigeants des grandes entreprises qui ont accès au capital via des actions gratuites ; salariés des grandes entreprises qui bénéficient des mécanismes d’intéressement de participation ; financiers de l’industrie du capital investissement.

3. L’accroissement inévitable du capital et de sa rémunération

La révolution technologique à venir va immanquablement augmenter la part du capital dans la richesse nationale au détriment du travail.

Levons tout de suite un malentendu sur le travail. En quantité et en qualité, il est vital pour la prospérité d’une nation. Tout particulièrement en France où il faut financer un État providence beaucoup plus développé que chez nos voisins. Sa revalorisation est une priorité, notamment dans les activités à valeur ajoutée sociale et environnementale.

Cet accroissement du capital est inévitable. Pour une raison simple : les robots ont vocation à travailler de plus en plus à notre place.

La plupart de nos objets de consommation – voiture, machine à laver, télévision – est fabriquée avec des robots et peu d’humains. Les produits que nous payons aux caisses automatiques de nos supermarchés sont stockés dans des entrepôts très automatisés. Les usines vertes du futur utiliseront peu de personnel de fabrication et de manutention.

À bas bruit, les algorithmes de l’intelligence artificielle (IA) nous assistent dans notre quotidien. Les investissements dans l’IA sont colossaux. Début février 2024, Sam Altman, créateur de ChatGPT[5], évoquait un investissement de 7 000 milliards de dollars – plus de 2,5 fois le PIB de la France – dans les puces électroniques pour relever le défi de la puissance des machines.

Plus de machines implique une plus forte rémunération du capital qui les finance. Le rendement du capital excèdera la rémunération du travail. Une tendance accentuée par deux phénomènes : la financiarisation de l’économie ; la reconstitution de monopoles – The winner takes all – notamment dans le numérique.

Nous l’observons déjà aujourd’hui. Plus un salarié a une activité proche du capital, plus sa rémunération est élevée ; à l’inverse, dans les métiers éloignés du capital, les salaires sont plus faibles, même si la valeur ajoutée sociale ou environnementale est forte. Un franchisé dans la grande distribution, un ingénieur actionnaire d’une société de logiciels, un banquier d’affaires, un financier d’un fonds d’investissement sont plus rémunérés que les salariés dans l’industrie, le commerce, les services. Dans les très grandes entreprises, il est fréquent que l’intéressement au capital des dirigeants dépasse leurs salaires.

4. Le risque d’aggravation des inégalités

Vers quel futur nous entraine cette évolution ? Un accroissement des inégalités de revenus et de patrimoine. Une augmentation de la polarisation de la société française entre les gagnants et les perdants. La poursuite de l’abaissement de la classe moyenne. Au total, la montée des tensions internes dans la société.

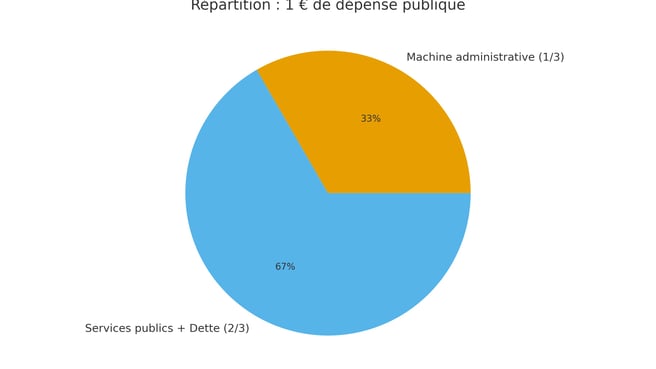

Comment l’éviter ? Le réflexe naturel français est d’agir sur la fiscalité[6] et la redistribution. Pourquoi pas ? Mais la France est déjà l’une des nations les plus redistributrices. L’écart de revenu en France entre les 10 % ayant les revenus les plus élevés et les 10 % ayant les revenus les plus faibles est de 1 à 13 avant redistribution et de 1 à 7 après redistribution, voire de 1 à 3 après prise en compte des services publics. Il y a mieux à faire.

5. La démocratisation de l’accès au capital et ses bénéfices

La démocratisation de l’accès au capital productif est une bien meilleure solution politiquement, économiquement et socialement.

Politiquement. Elle associe les Français au progrès technique. Elle les réconcilie avec le capitalisme par un intéressement aux revenus du capital. Elle les rapproche entre eux.

Économiquement. Elle peut contribuer au financement de la réindustrialisation verte. On parle de 2% du PIB[7] par an soit 50 milliards pour le coût de la transition écologique. Hors l’État français est déjà surendetté avec plus de 3000 milliards d’euros.

Socialement. Elle est enfin un moyen de sécuriser les retraites. La transition démographique – augmentation de l’espérance de vie, baisse de la natalité, vieillissement de la population – rend structurellement déficitaire un système fondé sur une répartition entre le nombre d’actifs et le nombre de retraités. Les réformes paramétriques[8] repoussent le problème sans le résoudre. La rémunération du capital productif est une partie de la solution.

6. Les solutions pour y parvenir

Comment faire pratiquement ?

Il y a quatre grandes pistes pour provoquer un changement culturel et passer à l’échelle.

Le capital investissement. Sa démocratisation est lente. Pourquoi ne pas l’accélérer en adaptant et en promouvant les produits pour le grand public ?

L’assurance vie. Pourquoi ne pas y intégrer une part d’actions d’entreprise ? Comme le suggère Michel Cicurel : « les contrats d’assurance-vie à rendement garanti (dits contrats en euros) qui approchent les 2 000 milliards ne rapportent que 2 % environ et ramèneraient 4 à 5 fois plus en remplaçant des placements en obligations d’État par des actions non cotées dans des entreprises à croissance forte et durable. Inversons le logiciel financier ! Laissons aux capitaux étrangers nos emprunts d’État et à nos épargnants les placements juteux dans la tech ! notamment pour l’assurance vie[9]. »

Le système de retraite. Pourquoi ne pas compléter le système actuel par de la capitalisation comme il en existe déjà pour les fonctionnaires ? En créant des fonds de pension à la Française.

La participation, l’intéressement, l’attribution d’actions gratuites (sans droit de vote). Ces mécanismes rencontrent un franc succès dans les grandes entreprises. Pourquoi ne pas lever les obstacles à leur diffusion aux salariés des entreprises de toutes tailles ?

7. L’objection du risque financier pris dans le capital productif

Il reste à traiter une objection majeure. Celle du risque financier pris en investissant dans le capital productif.

En théorie, la rentabilité et le risque vont de pair. En partie seulement. Dans les indices boursiers ou dans les fonds d’investissement, les logiques de portefeuille et de cycle minimisent le risque tout en préservant une performance moyenne élevée.

De plus il existe des moyens d’élargir l’accès au capital tout en protégeant les plus vulnérables. Par exemple en faisant jouer à l’État français un rôle de garant. Comme nous l’avons fait dans le passé pour le financement du programme nucléaire français. Citons à nouveau Michel Cicurel : « En accordant sa garantie à l’investissement des classes moyennes dans les grandes transitions, la caution de l’État n’engagerait les finances publiques qu’en théorie car les riches ne cessent de s’enrichir en investissant à risque[10]. »

Que conclure ?

Le progrès est en marche. Pour le meilleur et pour le pire.

Le pire serait de laisser une majorité de Français éloignée du capital nécessaire à la révolution technologique et écologique à venir.

La cause est noble. Réconcilier les Français entre eux et avec l’économie. Être acteur de la réindustrialisation verte.

Les solutions existent. Il est possible d’agir vite et fort.

Une raison pour garder l’espoir

Photo de micheile henderson sur Unsplash

[1] Le capital développement est une branche du capital investissement qui a pour objectif d’investir dans des PME/ETI pour accélérer leur croissance. Les fonds apportent des financements et des compétences. Ils prennent une participation minoritaire ou majoritaire. Ils cèdent traditionnellement leur participation après une durée de 6/7ans.

[2] Le capital risque est une branche du capital investissement qui a pour objectif d’investir dans des start-up. La rentabilité attendue est très élevée. Contrepartie d’une probabilité très faible de réussite appliquée à un grand nombre d’investissements.

[3] Naturellement pour les start-up la rentabilité très élevée est la contrepartie d’une probabilité très faible de réussite.

[4] Source Insee. Fin 2022, 26,9 millions de personnes occupent un emploi salarié et 3,3 millions occupent un emploi non salarié.

[5] L’IA générative est un type d’intelligence artificielle qui est capable de générer des données, des images, des textes, des sons de façon autonome. ChatGPT est un prototype qui fait partie de cette branche de l’intelligence artificielle. Il a été développé par la société OpenAI. GPT signifie « Générative Pre-trained Transformer ». Il permet à un internaute de dialoguer en langage naturel, dans sa propre langue avec un système d'intelligence artificielle pour répondre à toutes sortes de questions. Le système exploite toutes les données stockées et accessibles sur Internet. Dans sa première version, le système a été entraîné avec les données disponibles jusqu’à la fin de l’année 2021.

[6] Thomas Piketty, l’économiste auteur du best-seller Le Capital au XXIe siècle, préconise un impôt progressif sur le capital avec une base large à l’échelle européenne, voire mondiale.

[7] Jean Pisani-Ferry et Selma Mahfouz, Les incidences économiques de l’action pour le climat, France Stratégie, 2023.

[8] Une réforme paramétrique joue sur un paramètre, comme la durée de cotisations ou l’âge de départ à la retraite.

[9] Michel Cicurel, in Le Figaro, 1er février 2024.

[10] Ibid.

Garder l'espoir

Garder l'espoir