2025, l’année d’un choc externe sur les finances publiques françaises ?

La France n’a pas à ce jour la volonté politique de réduire ses déficits publics. Elle ne résoudra sa crise des finances publiques que dans l’urgence et au travers d’un choc externe à la France. Plusieurs évènements internationaux pourraient la provoquer dès cette année.

👉 Il n'y a pas de volonté politique nationale de réduire les déficits

La France ne réduira pas son déficit public en 2025.

« Les taux d’emprunt de la France flambent, attisés par la crainte de dérapage budgétaire[1] ».

Hier le rendement des taux souverains français à dix ans a grimpé à 3,4%. L’écart de taux avec l’Allemagne – le fameux spread pour les spécialistes – est maintenant de 0,8%.

Nous resterons vraisemblablement à 6%, soit deux fois le plafond autorisé pour les États membres de l’UE ; et l’endettement public dépassera les 3200 milliards d’euros, en augmentation de 890[2] milliards entre 2017 et 2024.

Nous pourrions même connaître une augmentation des impôts sans économie réelle sur les dépenses publiques. Avec un gel de la réforme des retraites.

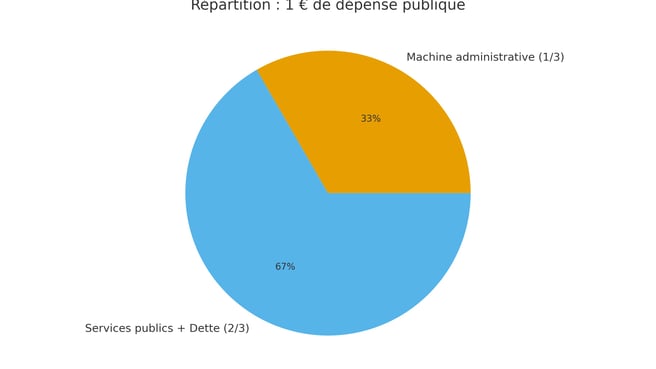

En management d'entreprise, on dit souvent qu'un problème est un écart entre une situation actuelle et une situation souhaitée, plus la volonté d’un dirigeant et d’une équipe de le résoudre.

La France de 2025 n’a pas cette volonté politique.

L’équation politique est maintenant bien connue.

La dissolution de l'Assemblée nationale en juin 2024 a débouché sur la constitution de trois blocs irréconciliables et une France ingouvernable.

L’ambition du nouvel exécutif est de durer le plus tôt longtemps possible.

Les marchés financiers ont probablement déjà intégré le fait que la France est à l’arrêt.

La France reste solvable. L’épargne des Français est abondante. L’État français sait lever très efficacement l’impôt.

Mais sans action déterminée sur son déficit public, la France est exposée à une crise majeure de liquidités.

En utilisant une analogie médicale, cette crise pourrait prendre la forme, non pas d’un infarctus mais d’un nœud coulant qui prive progressivement d’oxygène, c’est-à-dire de liquidités, l'économie nationale.

Les taux d’emprunt de la France dépassent maintenant de plus de 2% la croissance de l’économie française.

La France est déjà dans un effet boule de neige[3] qui se forme quand le coût de la dette augmente plus vite que la capacité de l’État à la rembourser.

Dans ce contexte, il est probable que le choc nécessaire pour dénouer la crise ne viendra pas d’un sursaut national mais d’un choc externe provoqué par des évènements extérieurs.

👉 L’effet Trump

Dans 10 jours, le 20 janvier 2025, Donald Trump sera investi président des Etats-Unis.

Les mesures protectionnistes et de réductions d’impôts annoncées par le nouveau président pourraient amplifier la surchauffe actuelle de l’économie américaine.

L’augmentation des droits de douane à l’égard de la Chine et de l’Europe devraient se retrouver dans l’augmentation des prix, provoquant un effet inflationniste.

L’effet inflationniste pour être combattu par une augmentation des taux, sauf si un bras de fer entre le président et la Fed, la banque centrale des États-Unis, en décide autrement.

Une augmentation des taux aux États-Unis pourrait stopper la baisse des taux en Europe, voire les refaire partir à la hausse.

Avec pour effet d’accroitre le coût de la dette française et d’aggraver le déficit français, bien au-delà des 6%.

Le paiement des intérêts de la dette publique française est déjà de 50 milliards en 2024.

Il devrait atteindre 80 milliards cette année.

Pour la première fois, la France dépensera plus pour le service de sa dette que pour l’éducation de ses enfants ; un symbole quand on pense à l’importance de l’éducation pour l’avenir de la France.

👉 L’issue de la guerre en Ukraine

Le président élu Donald Trump a exprimé son intention de mettre fin rapidement à la guerre en Ukraine. Initialement, il a affirmé pouvoir résoudre le conflit en 24 heures après son investiture.

Son envoyé spécial, Keith Kellogg, a évoqué un objectif de 100 jours pour élaborer une solution "solide et durable" après l'entrée en fonction de Trump.

Est-ce que Donald Trump réussira à mettre fin au conflit ?

Dans le cas d’un succès, les prix du gaz en Europe pourraient se stabiliser voire baisser ; idem pour le pétrole sous l’effet d’une réduction de la prime de risque géopolitique. Avec des prix de l'énergie plus bas, la pression inflationniste diminuerait, ce qui pourrait inciter les banques centrales à poursuivre, voire amplifier leur baisse des taux. Avec un allègement de la charge de la dette pour la France.

A l’inverse, l’échec des négociations et l’amplification de la guerre conduiraient une hausse du coût de l’énergie, la persistance de l’inflation, le maintien de taux d’intérêt élevés, voire leur augmentation, alourdissant la charge de la dette française.

👉 Le prix du manque de sérieux budgétaire

Le manque de sérieux budgétaire de la France est déjà intégré par les marchés financiers. Il contribue à la faiblesse de l’euro.

Il réduit la confiance des investisseurs internationaux dans la zone euro, dont la France est la deuxième économie, et fait pression à la baisse sur la valeur de l’euro vis-à-vis du dollar.

Un euro faible rend les importations plus coûteuses, notamment le gaz et le pétrole, et les exportations plus compétitives.

L’effet global pour la France devrait être négatif car nous avons structurellement un commerce extérieur lourdement déficitaire. A la différence de l’Italie qui est en excédent.

Les négociations actuelles, très « quatrième république » entre l’exécutif et le parti socialiste, pourraient conduire à une remise en cause de la réforme de retraite.

Or, les retraites sont la première cause du déficit des finances publiques françaises. Chaque année la France emprunte 70 milliards sur les marchés financiers pour équilibrer les régimes obligatoires et les régimes spéciaux.

Un retour en arrière augmenterait le déficit annuel et la dette, et réduirait encore un peu plus la crédibilité budgétaire de la France.

Les marchés financiers l’interpréteraient comme un nouveau signal de faiblesse politique.

Il pourrait conduire à une nouvelle dégradation de la note souveraine française par les agences de notation et une augmentation des écarts de taux entre la France et ses voisins européens.

👉 Qu’en déduire ?

Les points d’interrogation sont nombreux.

La seule certitude est que la situation très dégradée de nos dépenses publiques nous rend vulnérable aux évènements internationaux que nous ne maîtrisons pas.

Pour simplifier, deux grands scénarios sont possibles, conduisant ou pas à un choc externe sur les dépenses publiques françaises.

Le protectionnisme de Donald Trump peut jouer de façon très défavorable en conduisant rapidement à une surchauffe de l’économie américaine et une augmentation des taux pour contenir l’effet inflationniste.

Si on ajoute dans ce scénario un échec des négociations pour mettre fin à la guerre en Ukraine et une remontée du prix de l’énergie en Europe, la France pourrait, dés 2025, devoir résoudre dans l’urgence un choc majeur sur sa dette, son déficit et des dépenses publiques.

À l’inverse, des mesures protectionnistes plus modérées qu’annoncées et la fin programmée de la guerre en Ukraine auraient un effet bénéfique sur l’inflation et les taux, soulageant temporairement la charge de la dette pour la France. Dans ce scénario, la probabilité d’un choc serait reportée au-delà de 2025.

D’autres évènements, inconnus à ce jour, pourraient modifier la donne et crée un autre scénario. A l’image de la pandémie du Covid-19 que nous n’avons pas vu venir dans nos esprits rationnels privilégiant des projections trop souvent linéaires du futur.

👉 Garder l’espoir en 2025 et s’engager

Que faire ?

Les Français épargnent. Par précaution.

Les entreprises freinent leurs dépenses non essentielles. Et tentent de préserver leurs investissements d’avenir, notamment dans les talents et l’innovation.

Peut-on objectivement garder l’espoir ? Oui.

Malgré l'ingouvernabilité actuelle, et espérons temporaire de la France, nous savons qu’il existe un chemin. Et nous avons des atouts.

Il est stratégiquement possible de sortir du déclin actuel, de libérer la croissance, de redonner du pouvoir d'achat, de préserver la protection sociale.

A condition de proposer une vision, un choc de compétitivité et de liberté, un nouveau pacte social et économique avec les Français.

Le pire serait de s’en remettre à l’hypothétique arrivée d’une personnalité providentielle. Si elle émerge, les Français sauront saisir leur chance.

Mais le sursaut doit d’abord venir de la société civile et des entreprises.

Le psychodrame politique actuel nous détourne des évolutions considérables que nous allons connaître dans un futur proche.

Les mutations de l’environnement s’accélèrent : une double révolution numérique et écologique ; une globalisation qui entre dans une nouvelle ère plus éclatée et instable ; des évolutions sociétales et de nouveaux modes de consommation.

Les sources d’opportunités sont nombreuses et variées : la création, l’innovation, les start-up ; les PME/ETI, la réindustrialisation, l’énergie ; la réinvention des métiers traditionnels comme la finance, l’assurance, les services ; la réinvention de l’État et des services publics ; la protection de la nature et la transition écologique ; la transition alimentaire ; la réinvention du système de santé, le secteur social, le bien-être…

Chaque Français doit pouvoir s’engager. Et saisir les bouleversements du futur proche pour se réinventer dans un modèle plus innovant, productif, durable et équitable.

Sans attendre une résolution de la crise des finances publiques qui pourrait trouver son dénouement dans un choc externe dès 2025. Ou un peu plus tard.

Photo de engin akyurt sur Unsplash

[1] Source : Le Figaro, le 10 janvier 2025.

[2] Jean-Pascal Beaufret, ancien inspecteur des Finances et ancien directeur général des impôts, in Europe 1, 23 septembre 2024. Les 890 milliards se décomposent de la façon suivante : 220 milliards pour le « quoi qu’il en coute », 200 milliards de réduction d’impôts pour les entreprises et les ménages, 440 milliards de financement du déficit des retraites, 30 milliards d’augmentation d’actifs (prise de participation dans des entreprises).

[3] La croissance économique actuelle incluant l’inflation est inférieure au taux d’intérêt, 3% versus 3,5% ; le coût de sa dette va augmenter plus vite que la capacité de l’État à la rembourser par la croissance de son économie ; ce qui obligera l’État à emprunter davantage pour rembourser ses intérêts.

Garder l'espoir

Garder l'espoir